Qué significa tasa fija en un préstamo? Guía clara para entender cómo impacta en tu cuota en Argentina

Descubrí qué significa tasa fija en un préstamo, cómo afecta la cuota y qué diferencia hay con el CFT en Argentina. Cuando alguien pregunta qué significa tasa fija en un préstamo, normalmente quiere saber una cosa muy concreta: si la tasa de interés puede cambiar o no durante la vida del crédito.

En términos simples, una tasa fija es una tasa de interés que se mantiene igual durante el período pactado del préstamo o durante el tramo del crédito en el que fue establecida de esa manera. Eso se ve con claridad en la oferta bancaria argentina, donde varias líneas publican expresamente “T.

N. A. fija” para préstamos personales. Pero hay un matiz importante: que la tasa sea fija no significa automáticamente que solo tengas que mirar ese número para decidir.

En Argentina, tanto el Estado como los bancos remarcan que para comparar préstamos hay que mirar también el Costo Financiero Total (CFT), porque ahí se incluyen no solo los intereses sino también otros cargos aplicables al crédito.

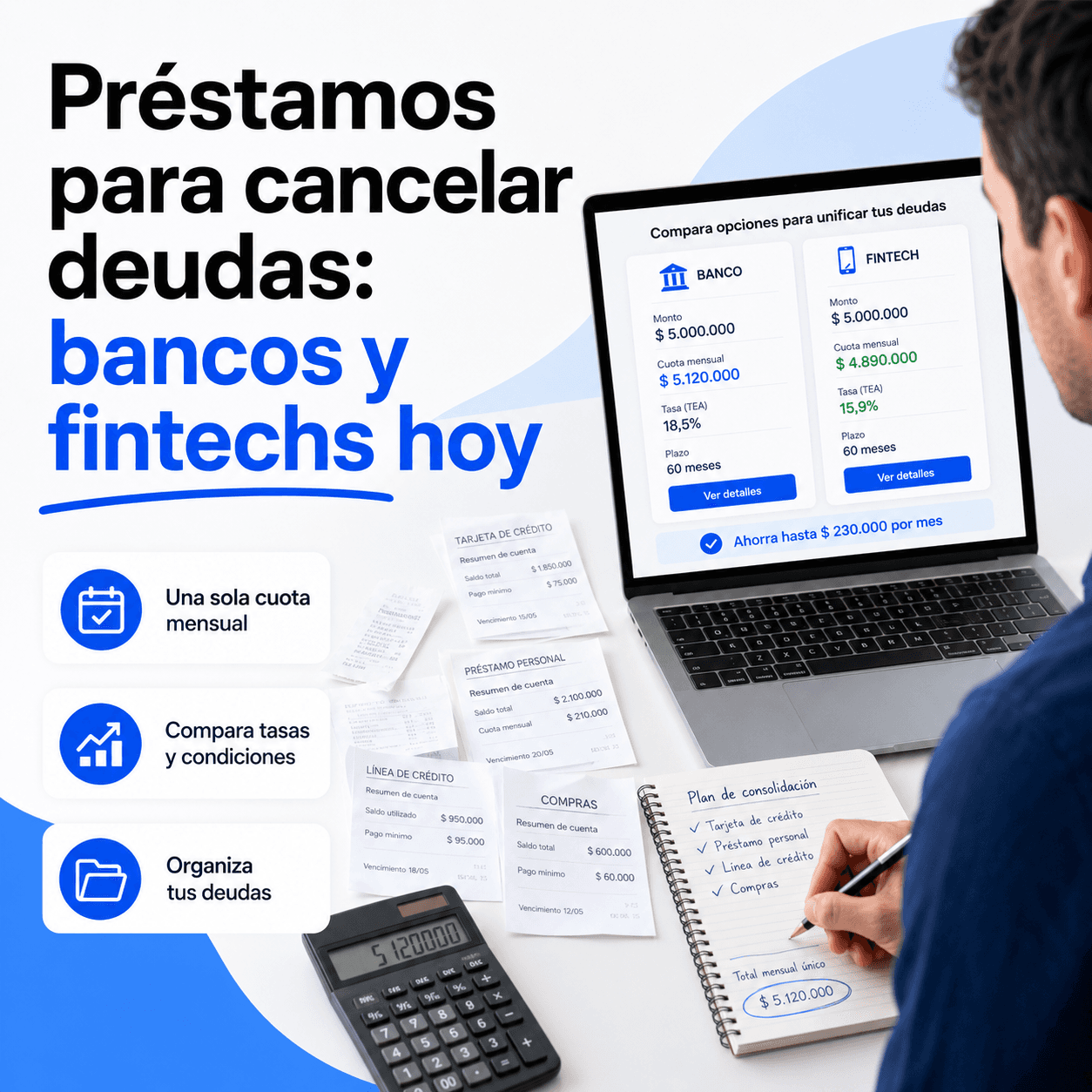

Compará opciones de préstamos

Ofertas reales de múltiples entidades en menos de un minuto. Sin costo, sin compromiso.

Qué significa tasa fija en un préstamo

Una tasa fija significa que el interés pactado no cambia durante el período en el que esa tasa fue establecida. Si el contrato dice que la TNA es fija para todo el préstamo, esa tasa nominal anual no se modifica aunque cambien las condiciones del mercado. Y si el contrato dice que la tasa es fija solo en un tramo, entonces se mantiene constante únicamente durante ese tramo.

Eso se refleja en la forma en que los bancos publican sus préstamos, indicando expresamente “Tasa fija” o “T. N. A. fija”.

Por eso, cuando ves un préstamo con tasa fija, la idea central es previsibilidad: sabés de antemano cuál es la tasa de interés aplicada según lo que diga el contrato. Eso no vuelve al préstamo automáticamente barato, pero sí hace más fácil entender cómo está compuesto el interés.

Tasa fija y TNA: no son exactamente lo mismo

En la práctica argentina, la tasa fija suele mostrarse como TNA fija, es decir, Tasa Nominal Anual fija. El BNA, por ejemplo, publica préstamos personales con columnas diferenciadas de T. N.

A. fija, T. E. A., CFT TNA y CFT TEA, lo que deja ver que “tasa fija” suele estar referida a la tasa nominal del crédito, no al costo total completo.

Esto es importante porque mucha gente ve la TNA y cree que ese número resume todo el costo del préstamo. Pero no es así. La TNA es solo una parte de la historia.

El propio material oficial sobre inclusión financiera aclara que no basta con mirar la tasa de interés publicada, y que conviene comparar el CFT, porque incluye la tasa más comisiones y gastos.

Cómo impacta la tasa fija en la cuota

Da más previsibilidad

La principal ventaja de una tasa fija es que te ayuda a proyectar mejor el préstamo. Si la tasa no cambia, el componente de interés no queda sujeto a subas futuras del mercado durante el período fijado. En préstamos personales de bancos argentinos, esa previsibilidad se refleja en cuadros de cuotas y ejemplos representativos donde se informa una TNA fija junto con el resto de las variables del crédito.

No significa que toda la cuota sea siempre idéntica en cualquier producto

En muchos préstamos personales con sistema de amortización clásico, la tasa fija ayuda a que la estructura del préstamo sea estable y entendible. Pero eso no quiere decir que en cualquier tipo de financiamiento todo funcione igual. Hay créditos donde, aunque exista una tasa fija, intervienen otros factores contractuales o componentes de costo.

Por eso siempre hay que leer cómo está armado el préstamo puntual. Esta es una inferencia basada en la forma en que las entidades publican por separado tasa, CFT y otros cargos.

Qué diferencia hay entre tasa fija y tasa variable

La diferencia básica es que en la tasa fija el interés queda determinado de antemano, mientras que en una tasa variable el interés puede modificarse según un índice, una referencia de mercado o una regla contractual. Esa diferencia se ve, por ejemplo, en documentos bancarios donde algunas líneas indican expresamente “tasa fija” y otras usan referencias variables.

Un contrato del BNA vinculado a otra operatoria muestra justamente tramos calculados a partir de indicadores como CVS y BADLAR, lo que contrasta con las líneas que el mismo banco publica como TNA fija. En otras palabras, con tasa fija tenés más certeza sobre el interés; con tasa variable, el costo puede cambiar con el tiempo.

Por eso, para muchas personas, la tasa fija resulta más fácil de entender y presupuestar.

Por qué no alcanza con mirar solo la tasa fija

El dato clave es el CFT

El Gobierno argentino explica que para comparar préstamos no basta con mirar la tasa de interés y recomienda prestar atención al Costo Financiero Total (CFT). El BCRA también define al CFT como la principal variable a tener en cuenta para elegir un préstamo, porque refleja el costo global que deberá afrontar el cliente.

Puede haber IVA, comisiones y otros cargos

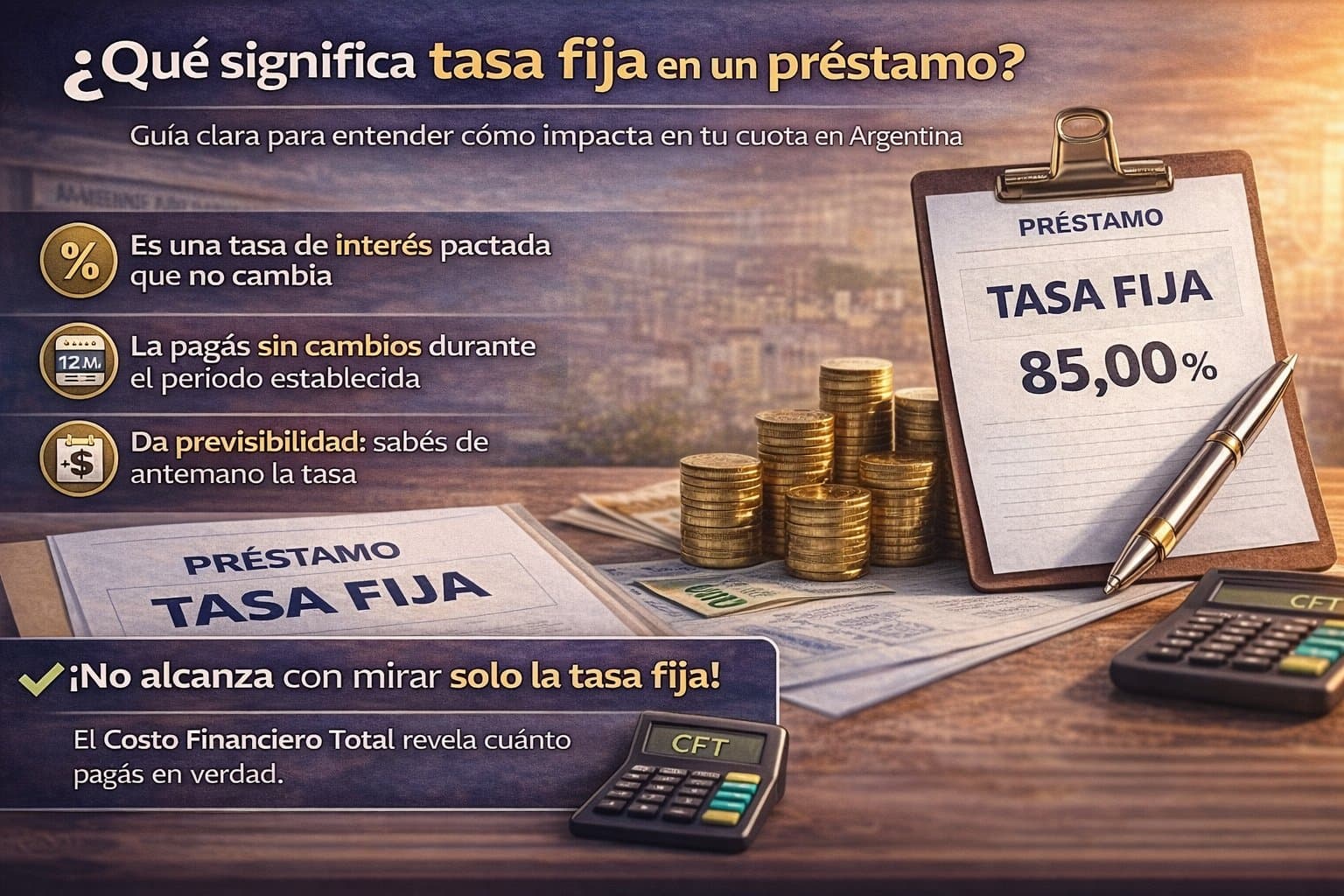

Los ejemplos publicados por bancos muestran justamente esa diferencia. En una línea del BNA, por ejemplo, aparece una T. N.

A. fija de 85,00%, pero el CFT TNA y el CFT TEA son bastante más altos. El propio banco aclara que el cálculo del CFT incluye capital, interés e IVA sobre intereses. Eso demuestra algo fundamental: un préstamo con tasa fija puede parecer más conveniente al mirar solo la TNA, pero cuando sumás todos los costos el valor real del financiamiento puede ser sensiblemente mayor.

Ejemplo simple para entenderlo

Supongamos que ves un préstamo personal publicado con T. N. A. fija.

Ese dato te dice cuál es la tasa nominal anual del interés. Pero si en la misma publicación aparecen además TEA, CFT TNA y CFT TEA, eso significa que el costo real del crédito no se agota en esa TNA. Banco Nación publica exactamente ese tipo de esquema en varias de sus líneas personales.

Entonces, la lectura correcta no es “como la tasa es fija, ya sé todo”. La lectura correcta es: “la tasa de interés está fijada, pero todavía tengo que revisar el costo total del préstamo”.

Ventajas de una tasa fija en un préstamo

Más claridad al momento de decidir

Para una persona que quiere entender cuánto pagará por endeudarse, la tasa fija es más fácil de seguir que una tasa variable. Al menos el componente de interés no queda atado a futuras subas del mercado durante el período pactado. Eso hace que muchas entidades la presenten como un dato comercial relevante en sus líneas personales.

Más facilidad para presupuestar

Cuando la tasa no cambia, resulta más simple proyectar el comportamiento financiero del préstamo. Esa previsibilidad es especialmente valorada por quienes necesitan ordenar su flujo mensual y no quieren quedar expuestos a ajustes del interés durante la vigencia del crédito.

Desventajas o límites de una tasa fija

Puede no ser la opción más barata

Que la tasa sea fija no significa que sea baja. Un préstamo puede tener tasa fija y aun así resultar caro si la TNA es alta o si el CFT sube mucho por otros conceptos. Los ejemplos actuales del BNA muestran justamente tasas fijas con costos totales bastante mayores al número principal que se exhibe primero.

Puede generar falsa sensación de simplicidad

Muchas personas creen que “tasa fija” equivale a “cuota conveniente” o “crédito simple”. Pero la regulación y el material oficial insisten en informar también monto del préstamo, cantidad de cuotas, cuota mensual, TNA y CFTEA, justamente para evitar que la decisión se base solo en una parte del costo.

Qué conviene mirar además de la tasa fija

Monto del préstamo

La información regulatoria argentina obliga a mostrar claramente el monto del préstamo, la cantidad de cuotas y la cuota total mensual en ciertos esquemas de financiamiento. Eso ayuda a comparar alternativas de forma más realista.

Cantidad de cuotas

No es lo mismo una tasa fija a 12 meses que a 60 o 72 meses. La duración cambia el costo total y también el peso de cada cuota.

CFT y CFTEA

Este es el punto más importante. El material oficial y regulatorio coincide en que el CFT o el CFTEA son datos esenciales para entender el costo real del crédito.

Preguntas frecuentes sobre qué significa tasa fija en un préstamo

La tasa fija puede cambiar después?

En principio, no durante el período para el cual fue pactada como fija. Pero siempre hay que leer el contrato para ver si esa fijación rige para todo el préstamo o solo para un tramo.

Tasa fija significa cuota baja?

No. Significa que el interés no cambia durante el período fijado. La cuota y el costo total pueden igual ser altos si la TNA es elevada o si el CFT suma muchos cargos.

Conviene más una tasa fija que una variable?

Depende del crédito y del contexto, pero la tasa fija suele dar más previsibilidad. La comparación real igual debe hacerse con el costo total del préstamo y no solo con el tipo de tasa.

Qué tengo que mirar además de la tasa fija?

Principalmente el CFT, la cantidad de cuotas, el monto financiado y los cargos asociados. La regulación argentina exige precisamente que se informe esa estructura de forma clara.

Conclusión

Qué significa tasa fija en un préstamo? Significa que la tasa de interés pactada no cambia durante el período en el que fue establecida como fija. En Argentina, esto suele verse publicado como T.

N. A. fija en préstamos personales. Pero para tomar una buena decisión no alcanza con mirar ese dato solo.

Lo verdaderamente importante es entender cuánto te cuesta el préstamo completo, y para eso hay que mirar también el CFT o CFTEA, además del monto, las cuotas y los cargos asociados. Podes ver opciones de préstamos con tasa fija en Sacar Préstamo.

Compará opciones de préstamos

Ofertas reales de múltiples entidades en menos de un minuto. Sin costo, sin compromiso.